Kwartalne sprawozdanie CBAM – sprawdź jak możemy Ci pomóc

CBAM (CARBON BORDER ADJUSTMENT MECHANISM)

CBAM czyli Carbon Border Adjustment Mechanism to rodzaj podatku nałożonego na towary przywożone do Unii Europejskiej z krajów spoza Unii. Aktualnie w całej wspólnocie trwa okres przejściowy, będący niejako próbą generalną przed okresem pełnego wdrożenia, który zacznie obowiązywać 1 stycznia 2026 r. Do tego czasu wszyscy importerzy towarów, które Unia Europejska uznała za wysokoemisyjne, muszą składać tak zwane kwartalne sprawozdania CBAM. Z tego wpisu dowiesz się, z jakich elementów składa się takie sprawozdanie oraz jakie dodatkowe działania powinieneś podjąć jako importer towarów CBAM.

I. Kogo dotyczą obowiązki CBAM?

Importerów poniższych towarów wysokoemisyjnych:

- cementu,

- energii elektrycznej,

- nawozów,

- żeliwa i stali,

- aluminium,

- chemikaliów.

II. Obowiązki CBAM w okresie przejściowym

Okres przejściowy rozpoczął się 1 października 2023 roku i potrwa do końca 2025 roku. Importerzy, na koniec każdego kwartału począwszy od IV kwartału 2023, muszą składać sprawozdania dotyczące ilości emisji, które powstały podczas produkcji importowanych towarów podlegających CBAM. W okresie przejściowym nie ma konieczności uiszczania żadnych opłat za emisje.

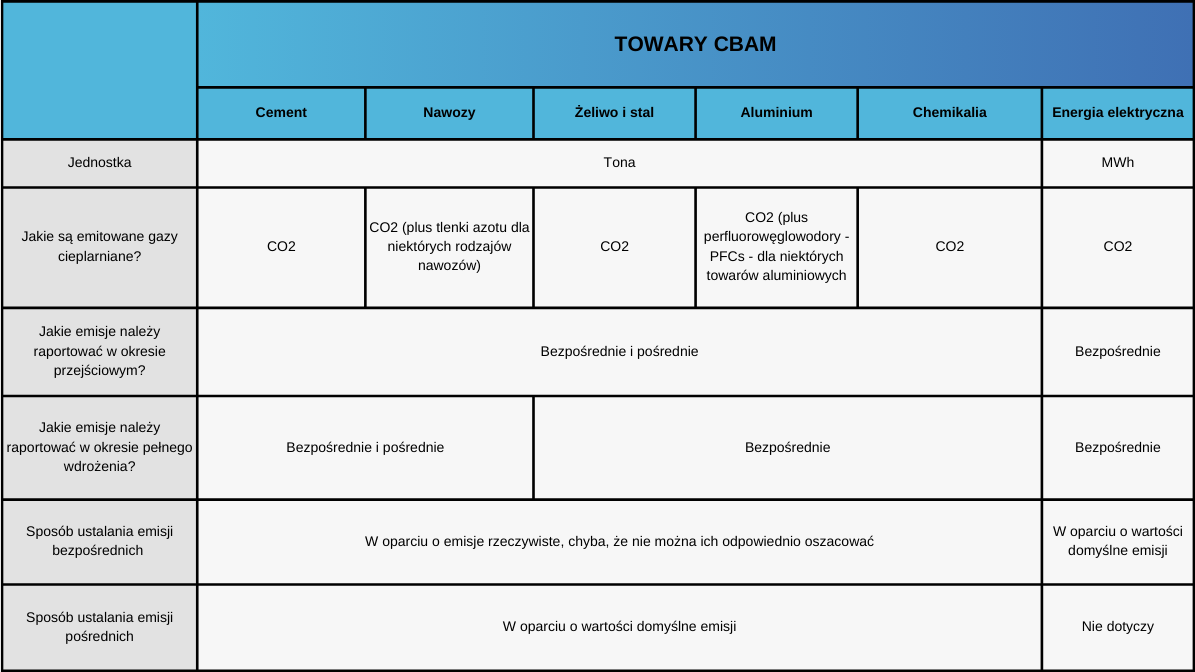

1. Jakie informacje muszą być zgłaszane przez importerów towarów CBAM?

Poniższa tabela przedstawia przegląd sektorów CBAM oraz rodzaje emisji, które należy raportować

1 Tabela – wykaz informacji, które muszą być zgłaszane przez każdy sektor objęty CBAM.

źródło: taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

2. Kto jest odpowiedzialny za sprawozdawczość CBAM?

Organy celne poinformują przedsiębiorców o obowiązku przekazywania informacji w okresie przejściowym. Składającym sprawozdanie będzie albo importer, albo pośredni przedstawiciel celny, w zależności od tego, kto składa zgłoszenie celne.

3. Jakie są elementy składowe kwartalnego sprawozdania CBAM?

Sprawozdania powinny zawierać informacje o towarach importowanych w danym kwartale. Należy je składać w ciągu miesiąca po zakończeniu każdego kwartału.

Każde sprawozdanie powinno zawierać informacje takie jak m.in.:

- łączna ilość każdego rodzaj towarów [masa];

- rzeczywiste całkowite emisje wbudowane [tCO2/t];

- kraj pochodzenia towaru

4. Czy w okresie przejściowym importerzy muszą mieć jakieś zezwolenia na import towarów objętych CBAM?

Importerzy towarów objętych CBAM nie muszą posiadać żadnych zezwoleń w okresie przejściowym.

5. Jak wygląda harmonogram działania w obszarze CBAM?

- Rozporządzenie CBAM zaczęło obowiązywać od 1 października 2023 w całej UE z okresem przejściowym obowiązującym do 31 grudnia 2025 roku.

- Pierwsze sprawozdanie CBAM za IV kwartał 2023 roku należało złożyć do 31 stycznia 2024 roku, kolejne do końca kwietnia 2024, do końca lipca 2024, do końca października 2024 (…) ostatnie do 31 stycznia 2026 roku.

- W okresie przejściowym podatek obowiązuje bez korekty finansowej tzn. nie trzeba nic płacić, a działanie w zakresie CBAM ogranicza się do obowiązku sprawozdawczości.

- Od 1 stycznia 2026 roku wejdzie w życie obowiązek składania deklaracji rocznej do 31 maja kolejnego roku wraz z obowiązkiem płacenia podatku węglowego.

- Od 2026 roku wejdą w życie obowiązki takie jak:

- obowiązek wystąpienia do właściwego organu o pozwolenie na przywóz towarów objętych CBAM;

- obowiązek odpłatnego uzyskania tzw. certyfikatów CBAM, których ilość będzie zależeć od ilości emisji powiązanych z zaimportowanymi towarami;

- składanie rocznych deklaracji CBAM do 31 maja każdego roku odnośnie do zaimportowanych towarów oraz przekazywanie do umorzenia nabytych certyfikatów CBAM

III. Co zyskasz współpracując z ECHO

- Przejęcie obowiązków w zakresie przygotowania i składania kwartalnych sprawozdań CBAM

- Fachowe doradztwo na każdym etapie twojej procedury CBAM

- Bieżące wsparcie w kontakcie z dostawcami oraz producentami towarów spoza UE

- Przejęcie kontaktu z dostawcami oraz producentami w celu uzyskania danych o emisjach

- Doradztwo dla operatorów instalacji w obszarze prawidłowego raportowania emisji

- Audyty w instalacjach potwierdzające wdrożenie niezbędnych procedur przez producentów towarów

- Weryfikacja danych o emisjach, które otrzymałeś/aś od producenta pod kątem ich poprawności

- Pośrednictwo w kontaktach z KOBIZE

- System procedur CBAM – instrukcja krok po kroku, jak skutecznie wdrożyć CBAM w twojej firmie

- Audyty CBAM dla twojej firmy – weryfikacja procedur wdrożonych w twojej firmie

Zapraszamy do kontaktu.