xx

JAKO JEDNA Z NIELICZNYCH FIRM W POLSCE MAMY EKSPERTÓW CBAM, KTÓRZY OD LAT DZIAŁAJĄ W OCHRONIE ŚRODOWISKA. DZIĘKI TEMU NIE TYLKO ZREALIZUJEMY ZA CIEBIE OBOWIĄZKI CBAM, ALE TEŻ PRZEPROWADZIMY AUDYT W INSTALACJI PRODUKCYJNEJ, SPRAWDZIMY DANE O EMISJACH, WSKAŻEMY MOŻLIWOŚCI OPTYMALIZACJI WSKAŹNIKÓW EMISYJNYCH.

xx

DLACZEGO WARTO Z NAMI WSPÓŁPRACOWAĆ?

Oferujemy kompleksowe wsparcie – łączymy ekspercką wiedzę prawną z doświadczeniem środowiskowym. Od lat wykonujemy audyty energetyczne i audyty compliance w przedsiębiorstwach. Jako jedni z nielicznych na rynku CBAM wiemy, jak liczyć emisje, jak optymalizować wskaźniki emisji oraz jak zweryfikować dane przekazywane przez dostawców. Naszym celem jest budowa przewagi konkurencyjnej twojej firmy poprzez odpowiedzialne zarządzanie emisjami.

Naszą przewagą konkurencyjną jest to, że doradzamy dostawcom, jak obliczać emisje związane z produkcją towarów. Proponujemy rozwiązania, które wspierają ograniczanie emisji w łańcuchu dostaw, co jest istotne w kontekście kosztów związanych z CBAM-em.

Dbamy o to, aby wszystkie obliczenia były zgodne z wymaganymi metodologiami, a proces raportowania przebiegał sprawnie i bez ryzyka błędów. Oszacowujemy koszty CBAM i wskazujemy najbardziej optymalnych partnerów. Dzięki temu organizacja zyskuje pewność, że nie tylko spełnia wymogi regulacyjne, ale też podejmuje najlepsze decyzje biznesowe.

CO ZYSKASZ WSPÓŁPRACUJĄC Z ECHO?

xx

CZY DOTYCZY CIĘ CBAM?

Jeżeli importujesz towary z sektorów objętych mechanizmem CBAM, zgłoś się do nas. Bezpłatnie zweryfikujemy, czy Twoja firma podlega obowiązkom wynikającym z przepisów CBAM oraz w jakim zakresie należy je realizować.

Analizę rozpoczynamy od weryfikacji Twojej sytuacji importowej. Sprawdzamy w szczególności kody CN importowanych towarów, kraje pochodzenia, dostawców, wolumen importu oraz dokumentację celną. Na tej podstawie ustalamy, czy importowane produkty są objęte CBAM, czy zastosowanie może mieć próg 50 ton netto rocznie oraz jakie obowiązki mogą dotyczyć Twojej firmy.

Jeżeli zdecydujesz się na współpracę z ECHO, przejmiemy obsługę procesu CBAM w uzgodnionym zakresie. Możemy wesprzeć Cię m.in. w uzyskaniu statusu upoważnionego zgłaszającego CBAM, obsłudze rejestru docelowego CBAM, kontakcie z dostawcami i producentami, pozyskiwaniu danych o emisjach, weryfikacji ich poprawności oraz przygotowaniu rocznej deklaracji CBAM.

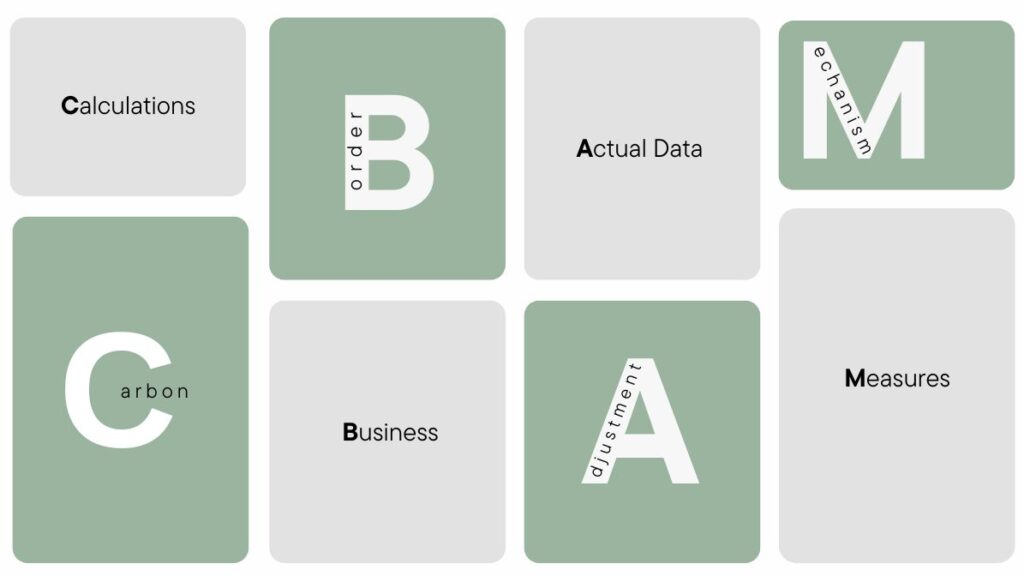

W praktyce CBAM oznacza konieczność regularnych działań w czterech kluczowych obszarach:

xx

Jeśli nie chcesz realizować obowiązków CBAM samodzielnie, zachęcamy do skorzystania z naszych usług.

DARMOWA KONSULTACJA CBAM – OKREŚL SWOJE OBOWIĄZKI